需求走緩、價格轉跌|2021年第四季快閃記憶體NAND Flash營收季減2.1%

根據TrendForce調查顯示,2021年第四季快閃記憶體NAND Flash位元出貨量季成長僅3.3%,較第三季近10%明顯收斂,平均銷售單價則下跌近5%,整體產業營收達185億美元,季減2.1%。主因為各項產品採購需求下降,市場轉向供過於求,導致合約價開始轉跌。2021年第四季除了enterprise SSD因上游零組件供應不足而供應受限,致使價格小幅上漲外,其餘產品如eMMC、UFS、client SSD等皆為下跌。(NAND Flash快閃記憶體主要用於手機、隨身碟、SSD固態硬碟)

TrendForce表示,總結2021年NAND Flash市場銷售表現,儘管自下半年開始有轉弱跡象,但全年受惠於疫情所帶動的遠距服務與雲端需求,營收表現仍較2020年顯著增長,產業營收達686億美元,年增21.1%,上升幅度自2018年以來位居第二高。

PC OEM去化庫存 多數業者第四季NAND Flash營收下跌

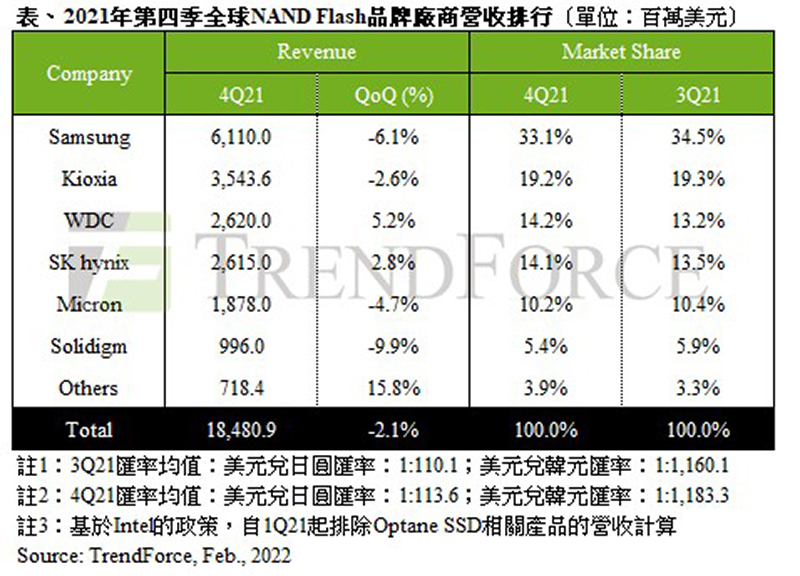

2021年第四季NAND Flash營收排行前三名較第三季有部分變動,除前兩名仍為三星電子(Samsung)及鎧俠(Kioxia),第三名則由威騰電子(Western Digital)取而代之。由於PC OEM持續去化client SSD庫存,以及中國智慧型手機市場需求疲弱,儘管資料中心仍有需求,但備貨動能受到長短料影響,導致第四季三星電子位元出貨衰退約5%,而市場轉為供過於求後使平均銷售單價也下跌約5%,使得三星電子本季營收來到61.10億美元,季減6.1%。

位居第二名的鎧俠,第四季儘管資料中心客戶需求續強,不過仍被PC OEM調節庫存而減少採購所抵銷,位元出貨量小幅衰退1%,不過其平均銷售單價在面對市場需求轉弱後仍能力守持平的表現優於同期其他供應商,本季營收達35.43億美元,季減2.6%。

威騰電子同樣受惠於美系智慧型手機大客戶5G旗艦新機備貨需求續強,故抵銷client以及enterprise SSD銷售疲弱的衝擊,位元出貨增長達13%。但銷售占比在更傾向消費性商品的狀況下,使得其平均銷售單價衰退6%。本季NAND Flash部門營收為26.20億美元,季增5.2%。

受惠於資料中心客戶以及美系智慧型手機品牌廠的持續備貨,SK海力士(SK hynix)位元出貨增長仍維持在10%以上,符合原先預期。但平均單價受到中國手機出貨較疲弱,以及PC OEM調節庫存影響,價格下跌近10%,整體成長動能因此抵銷,本季SK海力士NAND Flash部門營收增長2.8%,達26.15億美元。

同樣隨著PC OEM以及資料中心客戶進行庫存調節,儘管美光(Micron)176層產品持續獲得導入,第四季的出貨僅持平於第三季,平均銷售單價也因供給成長速度超過需求而下跌約5%,使美光本季NAND Flash部分的營收衰退4.7%,降至18.78億美元。

Solidigm第四季產能依舊受PMIC等供應鏈衝擊enterprise SSD,導致本季位元出貨持續下修近5%。同時,在筆電訂單依舊強勁下,Solidigm為了去化產能而積極提高PC QLC SSD出貨位元,平均銷售單價也因此下滑,使其第四季NAND Flash部份營收僅9.96億元,季減9.9%。

展望2022年第一季,TrendForce表示,隨著需求淡季來臨,主要應用需求均呈現季衰退,加劇供過於求的現象,將會帶動產品合約價進一步下跌,在價跌量縮的狀況下,預期屆時NAND Flash產業營收水準將再衰退。

值得注意的是,2月10日TrendForce曾發表,針對Kioxia及WDC原料汙染事件,所衍生對第二季NAND Flash市場的預期心理,將使得供需狀況在2月以後可能出現改變,部分臨時加單以及非以季度合約價議定的產品,將反映事件影響而出現漲價,此將有助於減少首季NAND Flash產值的衰退幅度。

相關新聞推薦

RELATED ARTICLES

品牌相關文章

RELATED ARTICLES-

告別歐卡稱!小改款《Toyota Crown Crossover》尾廂不再一片黑 換上亮面側裙 有望升級5代油電動力

-

全新《BMW iX3》極簡外觀 平整座艙 樹立豪華新標竿!

-

純電《Range Rover Sport》首次亮相 並將持續供應V8動力 鎖定Porsche Cayenne Coupé!

-

【國王車訊】車模美女收集 TeamIMPUL 小枝凛

-

Gogoro 最狂電車盛事「百 GO 夜行」報名熱烈啟動! 9/12 桃園盛大啟航 史上首次千人騎進機堡秘境,本夢比拉滿加碼再抽 SpaceX 股票

-

敲碗左駕!《Mitsubishi Xforce HEV》1.6油電 平均油耗24.4 km/l 還可純電行駛

-

日規60週年《Toyota Corolla Sport》特仕版 內外觀設計與台灣不同

-

台灣保時捷攜手博幼基金會與荒野保護協會 舉辦 Earth Keepers 環境教育夏令營