出貨小幅上揚及DRAM報價持續走升 第三季整體DRAM產值季成長達10%

攝影師: IT services EU,連結: Pexels

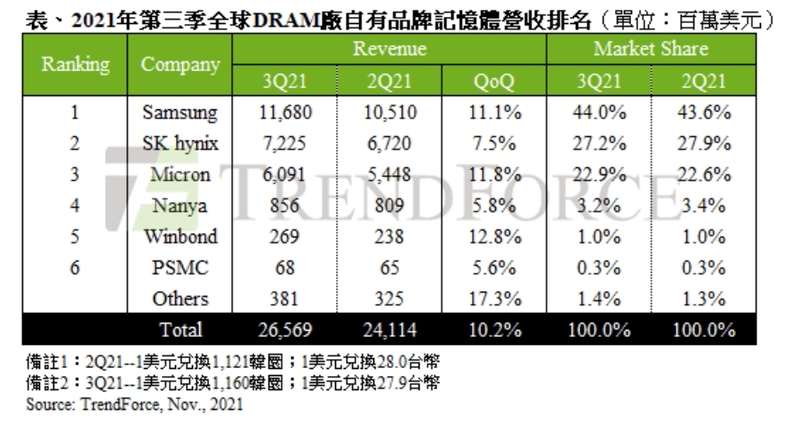

根據TrendForce調查顯示,今年初以來因DRAM報價翻漲以及供應鏈缺料,多數採購為避免斷貨而不斷擴大拉貨,使得需求端至年中持續強勁。然而,因疫情導致的零組件長短料的問題對於終端產品組裝的衝擊也逐漸加劇,促使部分廠商開始減少購買屬相對長料的記憶體,尤其以PC OEMs業者的態度最為明顯。不過所幸伺服器端的需求仍相對有所支撐,帶動多數DRAM供應商第三季出貨仍有小幅增長,加上DRAM報價走揚,推升第三季DRAM總產值仍有10.2%的季成長,達266億美元。

展望第四季,在供應鏈問題持續紛擾,以及年底庫存盤點即將來臨的雙重壓力下,DRAM庫存偏高的買方在採購力道上恐怕更為縮手,進而導致DRAM價格失去支撐,甚至反轉下跌,結束僅三季的上漲週期。此外,由於第四季將是DRAM報價下跌的首季,買方在認為後續價格只會更低的預期心理下,採買意願恐怕更加低迷,進而擴大後續報價的跌勢,恐連帶影響到後續產值表現。

DRAM第三季價格上升、先進製程比重拉高,眾原廠獲利水準持續進步

以營收表現來看,三大DRAM原廠本季皆持續進步,只不過在出貨表現上略有分歧,三星(Samsung)及美光(Micron)出貨小幅成長,而SK海力士(SK hynix)則微幅衰退。不過受到DRAM報價上揚的支撐,抵消出貨端上的疲軟,故三大廠第三季營收表現仍有成長。三星、SK海力士及美光的營收分別上揚11%、8%及12%,漲幅約一成,相比第二季較為收斂。市占率方面,三星以44%位居第一;SK海力士在出貨減少的情況下市占略有縮減,達27.2%,而美光亦小幅上升至22.9%。

以獲利表現來看,受到報價持續走揚,加上先進製程的比重仍逐漸拉升所挹注,眾廠第三季的獲利水準保持逐季進步的趨勢。三星1Znm的占比繼續增加,帶動其營業利益率提升至53%,回到近三年前的高水位;SK海力士同樣在1Znm的加持下,營業利益率上升至47%;而第三大廠美光本次財報季區間(6~8月)的報價漲幅約略等同於韓系廠,其營業利益率亦達42%。展望第四季,TrendForce認為,在市場價格恐下滑的預測下,DRAM供應商能否使獲利維持在目前的水準,端看各自的先進製程轉進速度與良率表現而定。

第三季Specialty DRAM市況走弱,台系廠商業績表現略亞於三大原廠

台廠部分,由於specialty DRAM今年上半年的價格漲幅高於主流產品,因此第三季隨著電視、消費類電子產品的需求下滑,以及供應鏈問題的影響,客戶端在DRAM拉貨力道上也明顯降溫,而這也間接影響到以消費類市場為主的台廠的營收表現。南亞科(Nanya Tech)季度價格持續上揚,抵消出貨端的疲軟,其第三季營收季增約6%,而營業利益率則受到報價走揚而持續進步,由上季的31.2%上升至38.1%。華邦(Winbond)在小容量(1/2Gb)為主的市場方面,其整體訂單需求仍屬相對強勁,第三季DRAM營收相比上季成長近13%,屬台廠中表現最優者。

不過,據TrendForce調查,上述兩家台廠的廠房都已滿,在新廠完工前已無多餘空間再增添機台設備,因此短時間的業績變化受報價影響大。南亞科需待2024年新廠完工才可加入投產,短時間僅有先進製程1A/1B nm的轉進帶來些微的位元增長。而華邦亦需等到2022下半高雄路竹廠加入量產後,產能才有持續增加的空間。最後力積電(PSMC)其營收計算主要為其自身生產之標準型DRAM產品而不包含DRAM代工業務,第三季DRAM營收成長約6%,若加計代工營收,成長則達到12%。

相關新聞推薦

RELATED ARTICLES

品牌相關文章

RELATED ARTICLES-

《Range Rover》將推出油電車 全新GT跑旅首次曝光 與Velar共同販售

-

Lamborghini Revuelto SV 現身測試 距離正式發表可能只剩一步之遙

-

漲1萬 多跑30公里!汎德《BMW iX1》導入SiC逆變器 標配xLine風格套件

-

Subaru Crosstrek 年式更新登場 新增油電動力、續航突破千公里

-

歐洲《Audi Q3》配備比台灣奧迪還陽春 可選副駕駛螢幕 方向盤改實體按鍵

-

McLaren 傳聞打造三踏板超跑!近 30 年來首款手排車可能即將誕生

-

大改款《Bentley Continental GT》V8油電動力 純電跑逾80公里 馬力提升130匹 標配後輪轉向

-

電池ECU出問題!《Toyota bZ4X》全球召回 和泰今日寄掛號通知信