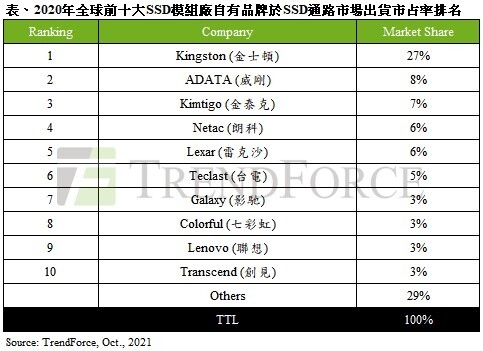

2020年全球前十大SSD模組廠品牌排名出爐,整體出貨量年減15%

根據 TrendForce研究顯示,由於新冠疫情造成生產供應及物流延遲,尤其在2020年第二季起,全球普遍採取封閉管理措施加以因應,導致訂單量急速衰退。因此,2020年全球通路SSD出貨量較2019年衰退15%,達1億1,150萬台。以出貨市占排名來看,前三大品牌仍是金士頓(Kingston)、威剛(ADATA)及金泰克(Kimtigo)。

全球SSD模組廠排名,依據過往以各模組廠「自有品牌」在通路市場的出貨量為計算基礎,NAND Flash原廠並沒有包含在內。以三星(Samsung)為首的NAND Flash原廠SSD出貨占整體通路市場約35%,而模組廠出貨約占65%;而該65%當中,前十大模組廠出貨量約占整體通路市場71%,顯示大者恆大的趨勢仍持續。

疫情衝擊加速汰除二、三線供應商,前十大品牌出貨量占比再擴大

金士頓在疫情下更顯示其全球布局的優勢,2020年市占率逆勢上漲1%,穩居全球第一。同時,為了避免晶圓產能吃緊而導致SSD生產受限,維持多元化的SSD主控方案選擇,在SSD主控IC商供應無虞之下,金士頓市占率未來仍有機會再提升;威剛主要產品研發與生產重心早已轉向SSD,尤其在高階產品推出時程幾乎是業界領先,同時受惠疫情推升高階遊戲產品需求,市占率也同步上揚,位居全球第二。

排名第三的金泰克其策略轉向獲利較優的中、高階產品,加上海外通路及電商順利擴展,市占率持續攀升,穩居中國大陸第一的位置。在中國國產化政策指引下,加上持續深耕三、四線城市需求,市占率仍有機會持續成長。朗科(Netac)除了中國大陸及海外市場通路銷售體系完整,加上長期布局電商通路,在疫情推升電商訂單快速增長下,排名也躍升至第四。雷克沙(Lexar)則憑藉先前完整全球通路,加上工廠生產及售後服務體系的逐漸完善,市占率也小幅上揚。

台電(Teclast)則是受惠自有品牌筆電及顯示器訂單因疫情推升,同步帶動品牌SSD出貨增長,市占也隨之提升;至於七彩虹(Colorful)、影馳(Galaxy)由於同樣以電競客戶為主要銷售市場,遊戲主機及高階筆電需求成長也提升兩家業者的市場能見度;至於聯想(Lenovo),反而受到其競爭品牌加大力道擴張海外市場經營,導致出貨量因此略為下滑,本次排名也較2019年衰退。由此看出,中國市場品牌競爭仍屬劇烈,市占排名未來仍可能變動。

值得注意的是,TrendForce觀察到高階市場也有更多品牌的加入經營,其中Gigabyte便是近幾年的佼佼者,該公司在主機板與graphics Card皆具高度品牌知名度之下,SSD產品2020年出貨増長成超過三成,雖然目前Gigabyte尚未進前十名,但在全球布局完整、SSD產品知名度逐步提升,有機會在未來幾年進入前十排行榜。

長江存儲崛起加大國產化力道,品牌優勢逐步轉向陸資企業

隨著中國市場逐漸興起國產化的趨勢,長江存儲(YMTC)的產能大幅擴張,而NAND Flash生產技術也逐漸轉往128層與一線大廠看齊。其中佰維(Biwin)今年九月獲中國國家大基金戰略投資,積極擴張惠州工廠產能,加上產品開發技術能力足以滿足客製化服務需求,未來可望出現另一波成長動能。

台系品牌方面,Liteon在2020年7月完成鎧俠(Kioxia)的合併案後,品牌出貨出現停滯,而後續鎧俠基於集團資源重整的考量下,Liteon SSD團隊將規劃專門支援PC OEM SSD產品研發,品牌經營將不在未來的發展重心。至於其他台系品牌在經濟規模皆無法追上陸廠的情形下,台系品牌重回前十名的的可能性不高,TrendForce認為後續將持續衰退。

PCIe G4推出成各家新產品主力,QLC加入模組廠供應行列

2021年因疫情使SSD平均容量大幅增長,在平均容量將以512GB為主流容量產品的影響之下,QLC的成本優勢將日益突出,模組廠也加入QLC SSD產品供應之列;此外,零售市場SATA介面逐年衰退,各家模組廠新產品也將轉向PCIe產品。根據TrendForce調查,2020年PCIe介面產品佔零售市場出貨接近三成,隨著未來PCIe G4 SSD產品出貨大幅提升,模組廠新產品也以該介面為主。而隨著中國更多廠商投入SSD主控IC研發,PCIe G4介面產品也陸續量產,如何在中國國產化風潮下,選擇適當方案維持中國成長動能,考驗各家的經營方針。

圖片來源:Photo by Michael Dziedzic on Unsplash

相關新聞推薦

RELATED ARTICLES

品牌相關文章

RELATED ARTICLES-

挑戰W12神話|小改款《Bentley Bentayga Speed》改用V8引擎 新增動態系統 零百快0.6秒!

-

《Porsche》裁員5千人 獎金縮水 投資德國工廠21億歐元

-

首次曝光!全新《BMW M3》續搭S58引擎 後驅與手排恐走入歷史

-

《通用汽車》想把《賓士》逐出美國 拉抬凱迪拉克本土競爭力

-

舊引擎何妨!全新《Mazda CX-5》噪音歷史新低 車艙靜謐值得期待

-

CITIZEN「PHOTON」限定款上市 致敬雙縫實驗看見光的動力

-

《BMW 430i xDrive Convertible》試駕報導|給懂享受的人 陪你上山海的全天候敞篷跑車

-

經典鴨尾重出江湖?小改款《Porsche 911 GT3 Touring》現身紐柏林賽道