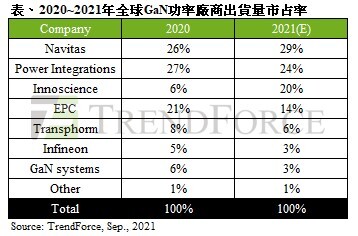

2021年全球GaN功率廠商出貨量市占率排名預測,納微半導體以29%奪冠

根據TrendForce研究顯示,受惠於消費性快充產品需求快速上升,如手機品牌小米(Xiaomi)、OPPO、Vivo自2018年起率先推出快速充電頭,憑藉高散熱效能與體積小的產品優勢獲得消費者青睞,截至目前筆電廠商也有意跟進,使GaN功率市場成為第三代半導體產業中產值上升最快速的類別,預估2021年營收將達8,300萬美元,年增率高達73%。

廠商方面,納微半導體(Navitas)將以29%的出貨量市占率超越Power Integrations,拿下今年全球GaN功率市場第一名。憑藉其特色GaN Fast power ICs設計方案和良好供應鏈合作關係,進而成為消費市場GaN功率晶片第一大供應商,目前已與全球頂級手機OEM廠商及PC設備製造商展開合作,包括戴爾、聯想、LG、小米、OPPO等。2021年其快充IC訂單持續增加,此前在台積電(TSMC)Fab2的6吋投片,下半年將轉進至8吋廠,以緩解產能緊缺問題;三安集成(San’an)也是其意向代工廠。另外,對於其他GaN應用市場,資料中心也可能成為納微半導體的優先切入點,預計2022年會投入相應產品。

Power Integrations(PI)作為老牌電源晶片廠商,在GaN功率市場長期作為絕對主導地位,今年PI推出了基於PowiGaN™技術的新一代InnoSwitch™4-CZ系列晶片,搭載至Anker 65W快充等產品,取得市場一致好評。另外,近期發布的首款集成AC-DC控制器和USB PD協定控制的單晶片產品,或成為推升PI今年營收成長的又一大關鍵動能,預估將以24%出貨量市占率位居全球第二。

政府加大扶持力度,中國業者英諾賽科出貨量市占率居全球第三

值得一提的是,中國廠商英諾賽科(Innoscience)今年出貨量市占率一舉攀升至20%,躍升為全球第三,主要受惠於其高、低壓GaN產品出貨量大幅增長,其中,快充產品更首次進入一線筆電廠商供應鏈。與此同時,蘇州8吋晶圓廠已步入量產階段,IDM模式優勢將在GaN產業高速發展中逐步顯現。目前英諾賽科正積極拓展其他領域應用例如Lidar、車載充電機(OBC)、LED電源等,豐富的產品組合將有望助其進一步擴大明年市占。

觀察目前中國政府對第三代半導體的扶植,其力度正不斷增強,加上中美貿易摩擦使華為及中國下游應用企業重新審視供應鏈安全風險,此為中國第三代半導體材料、元件業者帶來驗證與國產替代的良機,進一步推動中國第三代半導體產業的發展。根據TrendForce調查,2020年中國約有25筆第三代半導體投資擴產項目(不含GaN光電),總投資額超700億元,年增180%。

其中,產業鏈最核心的SiC基板材料,目前中國商業化產品仍以4吋為主,且正往6吋邁進,與國際先進水準差距不斷縮小,然單晶品質差距仍然明顯,高性能基板自給率較低。據TrendForce統計,截至2021上半年,中國已有約7條矽基氮化鎵晶圓製造產線,另有至少4條GaN功率產線正在建設中;而SiC晶圓製造方面(包括中試線)至少已有14條6吋的產線。

圖片來源:Photo by Rodion Kutsaev on Unsplash

相關新聞推薦

RELATED ARTICLES

品牌相關文章

RELATED ARTICLES-

Toyota C-HR歡慶10周年!GR Sport全面開放選配,油電、PHEV一次到位

-

Bugatti 打造最奢華 W16 Mistral!瓷器工藝上身,向經典 W16 引擎告別

-

《Porsche》槓上VAG 打算把《Cayenne》產線移回德國!

-

Peugeot 208重返台灣!全新油電動力、法式掀背7月正式登場

-

跨界潮旅Crosstrek重磅推出購車好禮專案 豪華旗艦休旅Outback「最終典藏」限量倒數 台灣意美汽車20週年回饋並行

-

Lexus LS 再迎更新!9 月小改款曝光,配備升級、車尾換上新識別

-

純電再等等!《Skoda Octavia Combi》2次小改款續命 車頭換上最新設計語彙

-

史上最強!《Lamborghini Urus SE Performante》減重加馬力 3.3秒破百 再定義蠻牛動態極限