IDC(國際數據資訊)研究顯示:疫情延燒持續挹注PC裝置需求,上游供應鏈缺料為影響出貨關鍵

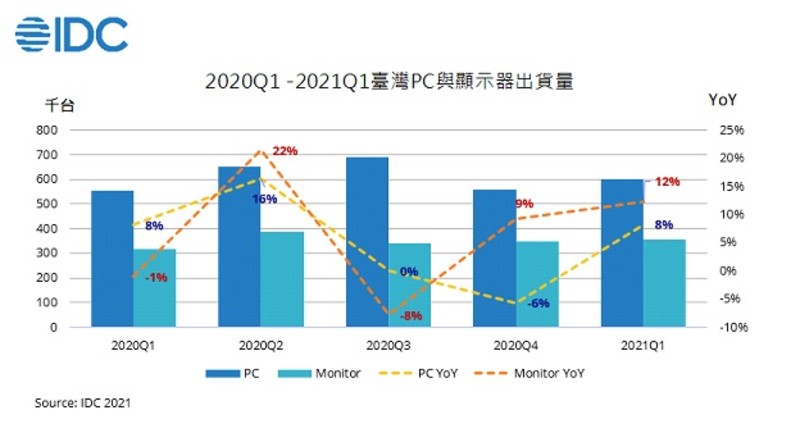

根據IDC最新報告中統計2021年第一季臺灣PC*(包含桌上型/筆記型電腦/工作站)市場量共60.1萬台,年對年成長8.3%,其中筆記型電腦受惠於去年(2020)底延遲到貨的挹注,讓第一季的季對季表現首次來到16.9%,同時帶動年成長率達到22.5%,超越了2020年同期疫情初爆發後攀升的市場需求。IDC市場分析師劉伊菡表示:「受到全球疫情影響,上游零組件供貨不穩導致廠商交期延長,通路及市場的需求未能被滿足的情況下,PC裝置的拉貨力道仍然強勁。在行動化的趨勢帶動下,筆記型電腦出貨佔總體PC市場比重再創兩年來的新高來到52.3%,而桌上型電腦出貨則呈現小幅度5.4%的年對年下滑。」

由於5月臺灣疫情突然升溫,第二季居家辦公與遠距教學的PC需求再度爆發,然而受到缺貨影響多數廠商難以臨時提升進貨量能,相對之下台廠出貨調配彈性較高,會是此波PC需求下較大的受益方。IDC預估2021第二季仍難敵去年同期疫情停工後的補貨效應,臺灣PC市場年對年將小幅度下滑3.5%。展望2021,PC整體市場可延續2020年的疫情效益維持1.1%的正成長。

臺灣電腦顯示器(Monitor)2021年第一季市場總量為35.6萬台,與去年同期相較成長12.3%。在上游零組件、面板缺貨與漲價的雙重因素催化之下,市場需求仍然高漲。其中因為21.5”以下小尺寸的缺貨程度最為嚴重,23.8”取代部份需求,年對年成長上看51.5%。

IDC市場分析師劉伊菡表示:「顯示器市場將在第二季進入缺貨的高峰,此時各原廠庫存水位將是關鍵。IDC預估2021年第二季臺灣顯示器市場年成長率,將由年初預估的雙位數跌幅縮小至下滑9.6%,加上受惠於疫情爆發後的PC周邊採買效應,將提升2021整年的市場出貨量,預期2021年臺灣顯示器市場年對年出貨僅微幅下滑0.9%。」

IDC研究副總監嚴蘭欣認為:「台灣內需市場在全球疫情影響下,對電腦相關設備的採買與需求一直是與全球市場連動的。在上游零組件缺貨的狀況下,各家品牌廠商亦持續與總部調配,盡力滿足國內商用與家用市場的需求。隨著5月本土疫情升溫,勢必再次引發市場另一波急單搶貨潮,如何在既有庫存與有限的供貨調度中搶得先發,將持續考驗著各家通路與品牌廠商;上游供應鏈的供貨狀態,更是左右台灣市場量能成長的主因。」

圖片來源:攝影師: Christina Morillo,連結: Pexels

相關新聞推薦

RELATED ARTICLES

品牌相關文章

RELATED ARTICLES-

Mazda 神秘敞篷跑車專利曝光!首度研究蝴蝶門,MX-5 還是 Iconic SP 引發熱議

-

Toyota 新世代 Corolla 開發曝光!Fastback 造型、油電與純電平台同步現身

-

漲1萬 多跑30公里!汎德《BMW iX1》導入SiC逆變器 標配xLine風格套件

-

中美合作深耕歐洲|吉利攜手福特 進駐西班工廠 共同研發新車

-

Toyota Corolla Sport 六十週年典藏版正式上市

-

告別歐卡稱!小改款《Toyota Crown Crossover》尾廂不再一片黑 換上亮面側裙 有望升級5代油電動力

-

賓利首款純電 SUV 確定命名 Torcal!9 月正式亮相 開啟品牌電動化新篇章

-

全新 Peugeot 208 百萬內!標配LV.2 同級唯一P2油電 & 電子手煞車