【菜鳥買車】國王車訊保險速成班Lesson1 ─ 汽車保險項目一次就看懂

圖片來源:Newspress

開車上路,沒人敢保證自己一定不會碰上車禍事故,不管是自己失誤會是被粗心駕駛波及,特別是收入明顯M型化的臺灣市場,時不時就會在路上看到售價動輒破千萬的性能或奢華品牌車款,一旦不小心發生擦撞光是想到高額的維修費用就讓人頭皮發麻,但這時若是有完整的汽車保險,就算無法全額支付,勢必也能減輕不少肇事車主的沉重負擔,顯見汽車保險的重要性。

▼要價數千萬元的豪車,一旦發生擦撞維修費用可是相當驚人。

圖片來源:King Autos

再者,除了政府強制必保的強制險之外,有不少消費者雖然懂得在買車時加購其他保險項目,卻往往搞不清楚實際的內容有哪些,常常是業務直接開個金額就直接購入,完全不了解裡面的項目是否真的適合自己,或是哪些項目是不需要的。因此,本篇就要來好好詳細介紹一般常見的汽車保險項目有哪些。

|

主要汽車保險項目簡單看 |

|

| 險種名稱 | 內容 |

| 強制險 | 政府強制必保 |

| 車體險 | 賠償自己車輛賠償費用並可代位求償 |

| 第三人責任險 | 賠償對方車輛維修費用 |

| 超額責任險 | 賠償第三責任險不足的部分且最高額度為2000萬 |

| 竊盜險 | 賠償車輛失竊損失但不包含零件失竊 |

| 零件失竊險 | 車輛零件遭竊後可理賠 |

| 天災險 | 車輛因天災受損後可理賠 |

表格整理:King Autos

圖片來源:Pakutaso

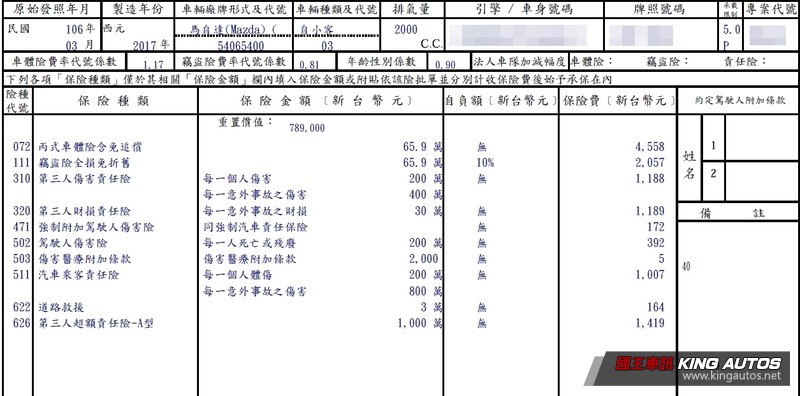

汽機車強制險

政府強制要求只要擁有車輛就一定得加保的「強制險」,只理賠對方的醫療費用,並不包含財物損失,醫療費用賠償上限為20萬元,若是對方殘廢或死亡賠償上限則為200萬元。

第三人責任險

第三人責任險包含「第三人傷害責任險」、「第三人財損責任險」,主要是當車禍發生且己方有肇責時,用來賠償對方人身傷害與財物損失,以最低的保額100/200/20來說,代表單一事故中,每一人最多賠償100萬元,單一事故最高賠償200萬元,財產損失最高賠償20萬元,而其中的保額都可以依照個人需求進行調整。

圖片來源:Pakutaso

第三責任險附加險

附加險代表需要保了第三責任險才能加保,裡頭包含了駕駛人傷害險、乘客傷害險、酒償險、慰問金等等,依據需求與功能不同進行加保,而酒償險、慰問金主要用來賠償對方。

▼超額責任險就是用來補足第三人責任險不夠賠償的部分,特別是碰上高額賠償金時。

圖片來源:King Autos

超額責任險

超額責任險主要是用來補足第三人責任險不夠賠償的部分,一旦碰上嚴重的車禍導致人員傷亡、連環追撞車禍、超跑碰撞(與牛、馬、蛙發生碰撞時)等等,這時超額責任險就能派上用場,不論是傷害或是財損都能賠,最低保額為1000萬元。

圖片來源:Renault

車體險

車體險就是用來賠償自身車輛的損失,碰上車禍時也能先將自己的愛車修復,再透過保險公司以代位求償的方式索賠自己車輛的維修費用,基本上會再細分為四種,分別是甲式車體險、乙式車體險、丙式車體險、限額車碰車(或稱丁式),保費金額會依照車輛售價與品牌來計算,車價越貴保費就會越高,同時承保的範圍越高,保費也會越貴,羊毛出在羊身上。

甲式車體險乃是車體險中保費最昂貴的項目,但其保障範圍也是最廣的。像是與別的車輛發生車禍、自己不小心開車刮傷或是車子停在路邊產生的傷痕等不明車損,抑或者是保單內未寫明不理賠的項目,只要在警察局備案後全都能申請出險進行修復。

乙式車體險的保障範圍則是比甲式窄了些,保費當然也更低了些。乙式保障範圍比起甲式少了不明車損賠償的部分,因此只要是與車輛發生車禍、自己不小心開車撞到圍牆或被墜落物砸中,警局備案後都能申請出險理賠。

丙式車體險的保費比起乙式還更便宜,保障範圍當然也更簡單,僅有發生車輛碰撞時才會予以理賠,而且前提是碰撞車輛對方必須是有掛牌的車輛,如果今天撞到的是腳踏車、三輪車、UBike或是農用牛車等等,丙式車體險是完全無法理賠的。

▼當在停車場內發生碰撞時,就算是車碰車,由於發生地點並非一般道路,有可能會不賠償。

圖片來源:King Autos

第四種的限額車碰車險,多數是給不想支付太多保費或是車輛年事已高的車主購買,保額大約10~20萬之間不等(依照保險公司不同),也就是說車輛維修後最高理賠費用並不得超過這個數字。

最後再補充說明,乙式、丙式車體險還能設定成限定駕駛,限定駕駛主要是將理賠對象縮限為1~4為不等(依照各保險公司規定,需事先註記),但能省下一部份的保費但保障不變,若是家中車輛僅有少數人會使用,是可以考慮的省錢方式。

▼若是選擇丙式車體險或是限額車碰車險,一旦與腳踏車這類無牌照車輛發生車禍,是無法進行理賠的。

圖片來源:Pakutaso

免追償險

主要適用在會常常需要把車借給朋友使用的車主,因為當你的車子借給朋友發生事故後,雖然保險公司仍會賠償,但因駕駛人並非被保險人,因此保險公司會向該駕駛追償,因此保了「免追償險」後,保險公司在給付完支出之後,就不會再向駕駛人追償。

圖片來源:King Autos

竊盜險

當車輛遭竊並向警局報案後,只要在1個月內警察未尋獲你的車子保險公司就會理賠,但是駕駛本身需要負擔10~20%的自負額(依保費不同),也就是說只會賠償原車價的90%~80%,並且還會隨著車輛使用年份與月份計算折舊。因此,車主在購買保險時還可以加購「竊盜險免折舊附加險」、「竊盜代步附加險」,前者是當車輛失竊時只需要計算年份折舊無須計算月份折舊後者則是在車輛失竊的當月期間,提供每天1000~3000不等(依照保險公司及保額不同)的代步車費用。

零件失竊險

不說可能讀者不知道,萬一車輛失竊後在一個月內找回但車內有零件被拆光,竊盜險是不會理賠的,因此若是要理賠車內零件損失,可是得加保零件失竊險,只不過因為保費並不算便宜且賠償金額不高,因此選擇加保的消費者其實並不多。

圖片來源:Pakutaso

天災險

顧名思義,就是當你碰上地震、颱風、火災等災害而導致車輛受損時,上述所有保險是不會針對你的愛車進行理賠的,必須加保天災險才會予以理賠,但同樣因為保費昂貴,因此購買天災險的人同樣不多。

圖片來源:King Autos

▼臺灣交通路況繁忙,購買適合自己需求的汽車保險可以減少不少麻煩。

圖片來源:King Autos

延伸閱讀:

相關新聞推薦

RELATED ARTICLES

品牌相關文章

RELATED ARTICLES-

電動車先鋒工廠轉型軍武!《Nissan》日本追濱工廠 擬賣給美國Anduril生產無人機

-

《 Honda CR-V e:HEV Prestige》試駕報導|別被看似沒變的外觀騙了 踩下油門那刻起就愛上她!

-

Toyota 大改款 RAV4 推限量 GR 空力套件!全台僅 15 套、帥度全面升級

-

《Toyota RAV4》衍伸皮卡的兩難|不甘讓Ford Maverick獨贏 又怕像Hyundai Santa Cruz滯銷

-

南陽幫忙清庫存!10月導入《Hyundai Kona》油電車 明年海外大改款

-

量產倒數!大改款《BMW X5》5種動力搶先看 首次提供23吋鋁圈

-

搭載ABA 6防護安全再進化!FUSO旗艦重卡Super Great歡慶30歲 「辣魂開大扛霸鍋」暖胃應援運將HERO!

-

HUBLOT宇舶首款三色一體的粉彩陶瓷時計 Big Bang Summer 計時碼錶+陀飛輪腕錶 開啟多彩陶瓷腕錶新篇章 綻放最Chill的盛夏靈魂